こんにちは、ぽにこです。

先日利用させて頂いた、諸派党構想・政治版を利用して文科省へ行なった質問の続きです。

前回記事を書いた時には未着だった、

です。

ponikox.hatenablog.com

同時に行なっていた、県教育委員会への質問とその回答はコチラです↓

ponikox.hatenablog.com

なかなか詰めきれておらず、正面から回答いただけていない内容です。

ですが、今後の叩き台としていただく目的としても共有したいと思います。

当ブログはアフリエイト広告を利用しています

[PR]

[PR]

質問おさらい

文科省と総務省にした質問を再掲します。

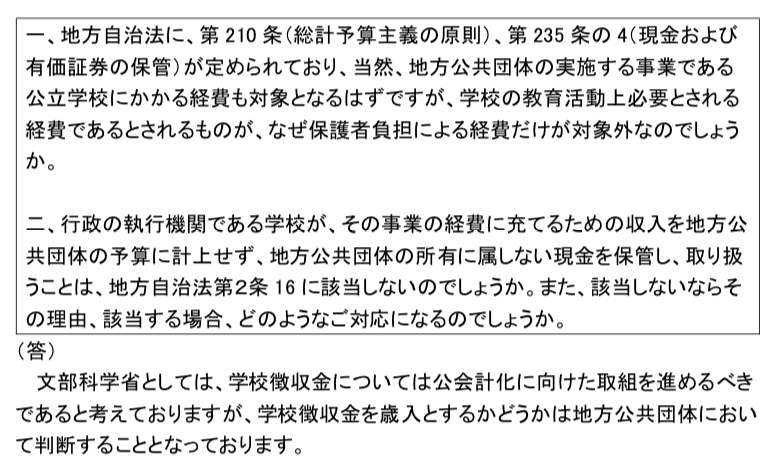

一、地方自治法に、第210条(総計予算主義の原則)、第235条の4(現金および有価証券の保管)が定められており、当然、地方公共団体の実施する事業である公立学校にかかる経費も対象となるはずですが、学校の教育活動上必要とされる経費であるとされるものが、なぜ保護者負担による経費だけが対象外なのでしょうか。

二、行政の執行機関である学校が、その事業の経費に充てるための収入を地方公共団体の予算に計上せず、地方公共団体の所有に属しない現金を保管し、取り扱うことは、地方自治法第2条16に該当しないのでしょうか。また、該当しないならその理由、該当する場合、どのようなご対応になるのでしょうか。

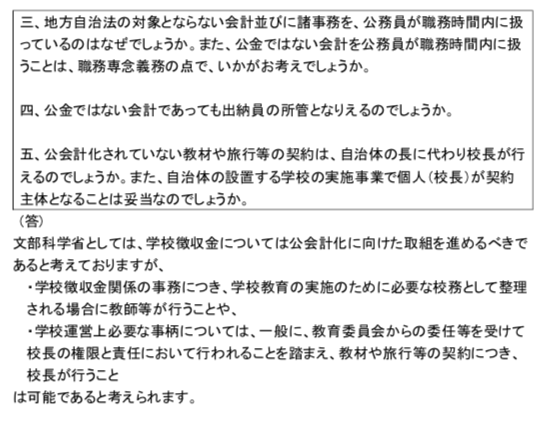

三、地方自治法の対象とならない会計並びに諸事務を、公務員が職務時間内に扱っているのはなぜでしょうか。また、公金ではない会計を公務員が職務時間内に扱うことは、職務専念義務の点で、いかがお考えでしょうか。

四、公金ではない会計であっても出納員の所管となりえるのでしょうか。

五、公会計化されていない教材や旅行等の契約は、自治体の長に代わり校長が行えるのでしょうか。また、自治体の設置する学校の実施事業で個人(校長)が契約主体となることは妥当なのでしょうか。

六、学校教育法における学校の経費とは、具体的にどこまでを指すのでしょうか。その学校にかかる経費のうち一部を、設置者ではなく、税外で保護者に負担を求めることは、どのような法的根拠に基づいて実施されていることになるのでしょうか。

七、私会計のうち、PTA、後援会、同窓会、各種連盟、協議会、連絡会等の他団体の会費負担金徴収ならびに付随する事務を学校が行うことは、上記地方自治法第235条4の②、職務専念義務、割当的寄付の禁止に照らして、どのように考えておられるのでしょうか。また、エアコンの設置費用のように、学校運営上必要な経費をPTAを介して負担させている実態について、いかがお考えでしょうか。

八、公会計にしなくて良いとされていることにより全国的に起きている以下の問題についてどのように考えておられるのでしょうか。また、公会計以外で実効性のある方策をお持ちでしょうか。

1 公立学校において安易な私費負担への転嫁が起きている実態がある。

2 教材費等と抱き合わせ徴収により、割当的寄付、意図しない団体への加入や負担金の支払いが起きている実態がある。

3 私費で賄われている費用について、各学校に任せられ、設置者が現状把握できないことで適切な予算計上が行われていない可能性があり、保護者の税外負担の軽減からは程遠い実態がある。

4 教職員の過重な業務量の未解消。

5 不透明な会計、不適切な会計処理、現金事故の継続的な発生。

九、公会計化されていない会計の処理にかかる経費の支出、事故および未納時の諸手続きやその経費の支出、支弁、損害賠償にかかる費用には、公費を投入しているのでしょうか。公費で行われているとすれば、その支出の正当性はどのようなものになるのでしょうか。

総務省回答(とその前の直質問のやり取り)

上記9項目の質問に対する総務省回答です。

国会議員の浜田聡事務所を通じての質問ですが、20日間ほどかかりました。

(御回答)

地方公共団体の歳計現金に係る事務については、地方自治法第 210条や第235 条の4をはじめ、同法に規定する財務の規定に基づき処理されるものですが、学校徴収金が歳計現金とされていない理由等については、学校事務を所管する文部科学省において整理されるべきものと考えます。

※歳計現金(さいけいげんきん)は、国または地方公共団体の歳入・歳出に属する現金のこと

みじかっ!

シンプルね、シンプル(汗)

一応、前置きとして以下のご連絡もありました。

公立学校の学校徴収金の法的整理に係る御質問の件につきまして、

総務省において御回答可能な部分(御質問の一及び二)につきまして、

別添のとおり回答させていただきます。

なお、御質問の三~九につきましては、

学校徴収金の公会計化は、文部科学省において所管及び検討をしていることから、

総務省からお答えすることは困難でございますので、御理解いただけますと幸いでございます。

このやりとりの前、直に総務省に問い合わせていたのですが、その時の総務省の話をカンタンにまとめると、

ということだったので、

それを聞いたんですよ。結果長い時間かけて(遠い目)。

文科省:「根拠は何かというと、昭和32年の給食に関する行政実例ですね〜。僕、まだ生まれてないですよ〜HAHAHA」

県教育委員会:「文部科学省の見解により、歳入とするか否かは自治体の裁量で判断できることとなっており、我が自治体は県立学校私費会計取扱マニュアルによって、私費会計として県の歳入とはしていません。」

市教育委員会:「・・・いや〜・・慣例でぇ〜・・。私個人としては公会計化を考えていかなきゃいけないとは思ってはいるんですけどぉ〜・・。・・・県はなんて言ってます?」

コチラを総務省にお伝えしたら、

「う〜ん・・・今から60・・70年前の行政実例が根拠・・・。それが・・今日までの間に・・通用しているとは・・俄かに信じがたい・・。

・・その・・行政実例が通知された背景とか事情が知り得ないと・・、今の時点では・・、なんともお答えしかねますね・・。文科省に詳しく聞かないと分からないので、文科省に連絡をして総務省に電話をするよう依頼してください。」

っつーことで、総務省から連絡しろ、いやお前(わたし)が連絡しろとの押し問答の末←、折れて文科省に電話をしてみましたが、予想通りの不在、折り返しもなし。で、諸派等構想・政治版を利用した、という経緯です。

で、諸派等構想政治版を利用したら、66年前の給食に関する行政実例は、1コも出てきてないです。これ、生きてるの?

文科省への再質問全文(長いです)

頂いた回答の中でいくつか、疑問点がありますので再質問致します。

- 一、二の回答について。

「学校徴収金を歳入とするかどうかは地方公共団体において判断することになっております」とありますが、「歳入としない」という選択も有り得ると文科省は認めているということでよろしいでしょうか。

地方自治法第235条の4②に定められた例外は、地方自治法施行規則に定められているものであると認識しておりますが、公会計化されていない公立学校の徴収金はそのいずれにも該当しません。

文科省としては「学校徴収金については公会計化に向けた取り組みを進めるべきであると考えている」とのことですが、地方公共団体に対して、どのような働きかけを行っているのでしょうか。その具体例をご教示願います。

- 三〜五の回答について。

頂いた回答は全て地方公共団体の歳入とする「公会計」の場合においては、その通りだと思います。しかし、今回質問させていただいたのは、地方公共団体の歳入にしない会計についてです。

地方公共団体の歳入にしない以上、地方自治法の対象外となり、地方自治法その他関係する法令に定められている出納員の任命、自治体の長の権限である契約の委任、補助執行のいずれも成立せず、現状、校長が契約をしているならば、権限の逸脱をしている可能性、教職員に会計を担わせているのであれば、それは公務ではなく、私的な活動と位置付けるほかありません。

そこで改めてお聞きします。

地方公共団体へ歳入しない会計では、地方自治法の対象外となり、出納員の任命も契約の委任も補助執行も成立しません。そうなると、教職員が取り扱うことは職務専念義務違反になる恐れや、校長が学校教育に必要な契約を行うことは権限の逸脱となる可能性がありますが、いかがお考えでしょうか。

また、地方公共団体へ歳入しない会計でも、地方自治法の対象となるとお考えであれば、どの条文に照らすと成立が可能なのかご教示願います。

- 六について。

保護者が負担する税外負担について、その負担を保護者とする法的根拠についてお尋ねしましたが、お答えいただけていないようです。現在、学校経費の設置者負担は法律により定められておりますが、地方自治体の設置する公立学校で学校教育上必要とされる経費について、保護者が負担しなければならない法的根拠はないと理解してよろしいでしょうか。また、それ故、その経費は設置者が負担すべきものとして解してよろしいでしょうか。

- 七、八について。

学校が費用を保護者から徴収するということは、一般の保護者からみれば公権力の行使同然に受け取れます。その立場を利用して、他団体の会費・負担金を学校が代理で徴収するということは、多くの保護者は支払い義務があると錯誤をし、また、支払わないことによる不利益を被ることを鑑み、支払いをしているものであり、自発的に納めているとは言えない実態があります。

これらは、学校以外の団体の諸費用を、学校が徴収していること、さらに教材費等と合わせて徴収しているから起きていることです。

その構造上、立場上の問題を無視して、自発性はどのように図るのでしょうか。

そもそも、昭和39年の熊本県教育長の発した「公務員法上の疑義について」で、当時自治省給与課長は、「一般にPTA、同窓会など任意団体の事務は地方公務員法第35上に規定する「地方公共団体がなすべき責を有する職務」には含まれないと解する」と回答しています。

以上の点から、地方公共団体が設置する公立学校において、地方公共団体の歳入とせず、また地方自治法第235条の4②の規定に反して、各種徴収金や他団体の会計事務を学校で行っている実態があるからこそ、そこへ各種費用の徴収が入り込み、保護者の金銭的負担や、教職員の事務が増え続ける余地を与えてしまっていると言えます。

地方自治法に基づき公会計化され、学校で地方公共団体に属しない現金を扱うことがないならば、他団体の会計を学校が担うことはありえませんし、恣意的な保護者負担も解消されます。

また、学校内で会計を完結していることにより、適切な予算計上が行われていないと言わざるを得ない実態は明らかで、その不足する経費は保護者が負担して済ます構造を作り出しています。

地方自治法に基づかない取り扱いにより、学校財政は民主的であると言えず、結果、住民の不利益、税外負担を生み出し続けているということです。

さらに、不透明な会計や不適切な処理、現金事故の継続的発生についても、原因は同根と言え、その対策を個人の努力に頼る以外の、構造的に起きにくい仕組みへの移行を怠っていると指摘します。これは各地の包括外部監査でも度々指摘されていることです。

地方自治法第235条の4は、地方公共団体における現金および有価証券の保管の適正を期し、責任体制の確率を図る観点から、昭和38年に新設された制度です。

文部科学省は、昭和32年の福岡県教育委員会教育長の発した「学校給食費の徴収、管理上の疑義について」の行政実例を根拠に、未だ歳入する必要はないと解されているようですが、その後、昭和38年に制定された地方自治法第235条の4について、どのように整理されているのでしょうか。この66年前の行政実例を廃止し、地方自治法に基づいた取り扱いへ移行される予定はありますか。

その他、教職員の業務負担軽減の観点についても、「各教育委員会の権限と責任」において取り組みを進めることができるものとして「教育委員会の事務として取り扱う」「事務職員が一括して管理する」を挙げておられますが、地方公共団体の歳入にしない会計のままの取り組みを進められていると受け取れます。

地方自治法第235条の4②に拠らず、リスクを解消することのないまま、この施策を推し進める理由はなんでしょうか。

- 九について。

この項目についてはご回答いただけていないようです。あらためて、ご回答をお願いいたします。

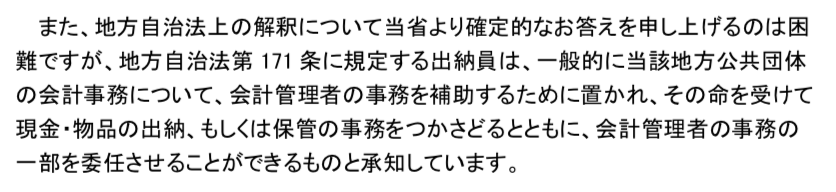

(答) 前回の回答も申し上げましたように、学校徴収金を歳入とするかどうかは地方公共団体において判断することとなっておりますが、文部科学省としては、学校徴収金については公会計化に向けた取組を進めるべきであると考えております。その上で、学校徴収金関係の事務については、学校教育の実施のために必要な校務として整理される場合に教師等が行うことは可能であると考えられますが、教師の業務負担軽減の観点から、各教育委員会の権限と責任において取組を進めることができるものについては積極的に各教育委員会の事務として取り扱うこと、学校現場において教師が担っている場合には、事務職員が一括して管理する等の方法により、教師が関与することがない仕組みを構築するよう促しているところです。

学校の管理運営に係る経費については、原則として当該学校の設置者である地方公共団体が負担すべきものでありますが、他方、例えば補助教材のように、児童生徒が直接的に受益者となるものについては、その購入に関し、負担が過重なものとならないよう留意する必要があると考えています。いずれにせよ、会計上の手続きについては、各地方公共団体において、関係規程等に則り、適切に行っていただくものと認識しています。

質問に対して短っ

もしかして前に答えただろって叱られ発生してる?

まさかー、国民は知る権利があるし、国は説明義務があるっしょ

それにしても、正面から答えてくれてません。

ひとまず分解して、回答を見ていきたいと思います。

前回の回答も申し上げましたように、学校徴収金を歳入とするかどうかは地方公共団体において判断することとなっておりますが、文部科学省としては、学校徴収金については公会計化に向けた取組を進めるべきであると考えております。

私の見落としがなければ(見落としも十分に考えられるが)、ここまでハッキリ「公会計化に向けた取り組みを進めるべき」と書いてあるものは見当たりません。

どれもやたら文章が長いし、言いたいことが伝わらない、あるいは伝わりにくく掴みにくいものばかりです。

その上で、学校徴収金関係の事務については、学校教育の実施のために必要な校務として整理される場合に教師等が行うことは可能であると考えられますが、教師の業務負担軽減の観点から、各教育委員会の権限と責任において取組を進めることができるものについては積極的に各教育委員会の事務として取り扱うこと、学校現場において教師が担っている場合には、事務職員が一括して管理する等の方法により、教師が関与することがない仕組みを構築するよう促しているところです。

●「学校教育の実施のために必要な校務として整理される場合に教師等が行うことは可能であると考えられる」とあります。

これ、可能ではありますけど、公会計化されて公金扱いになった場合じゃないですかね?そこをいつもゴッチャにしますよね。そこが聞きたかったのに。

「文科省としては公会計化に取り組むべき」→「その上で」ということは、むしろ地方自治法の

債権の担保として徴するもののほか、普通地方公共団体の所有に属しない現金又は有価証券は、法律又は政令の規定によるのでなければ、これを保管することができない。地方自治法第235条の4

に則った取り扱いにすることを全面に押し出して、それに必要な財政面でもフォローして制度的不備をなくした上で、でやらなければならないのでは??

公会計化しなければ、あるいは何らかの条例なりを整備しなければ、地方自治法の対象外なんだから、契約にしても、出納員の任命にしても、対象外になってしまうんですから。

民主的な決定と透明化も図られていない実態は、保護者から徴収したお金についても、それを取り扱う教職員も守らないことにも繋がり、国民の利益になりません。

教師の業務負担軽減の観点からって言ってるから、不備があることは承知の上で、ってことかもね。

例えば、公会計にしていない教材費等の学校徴収金が未納となった場合、校長私個人の民法上の手続きをするほかありません。だって、公会計されていないものは、校長私個人と保護者が私法上の契約をしていると解するしかないから。

つまり、首長の名義で法的手続きを採れないってことです。

校長個人が督促を出して、応じられない場合は校長個人が肩書きのない個人名で支払い請求訴訟を起こすことが必要となってきます(理屈上は、学校名のついた校長名で出すこともありえない。その経費を公費で出すことも)。

また、その手間と費用を考えたら、誰かしらが弁済(代わりに立て替えてしまう)する方がずっと楽となってしまい、それは財政秩序の崩壊を招く一因となるので、避けなければならないことです。

一方で、公会計にしていれば、市の債権となるため、債権回収部署のお仕事となりますし、就学支援や児童手当と相殺することも可能になってきます。

実態は、学校名と校長の役職名まで使って、さも学校が主体であるかのように、教員を使って督促してるみたいですけどね。県のマニュアルもそうなってるし。

で、その経費、どっから出てる?その正当性は?

他にも、私会計のままだと、会計に精通した人が担当するとは限らないというか、精通していない人が担当する可能性が高まります。特に今、急激に事務職員増やしてるしね。そういう人も教え、教えられて会計事務を行うってことです。

適切ではない会計になるおそれ、監査の機能もアテにできず、それだけで万事OKとはちょっと言い難いんじゃないですかね。

何かしら発覚して公になればまだ取るべき対処もあるかもしれませんが、だいたいはブラックボックスで保護者からは見えませんので、知らないまま、ってことも実はありそうです。

ウチはね、相次ぐ不祥事で私費会計マニュアルが作られたの。

で、そのマニュアルを根拠に公会計にしていないとか言っちゃってるのよ?完全にイミフだよね。仕組み的な対策ではなく、ほぼ倫理観だけに頼る仕様・・

もう諸々、さもありなん、だよね。

●さらに「教師の業務負担軽減の観点から、各教育委員会の権限と責任において取組を進めることができるものについては積極的に各教育委員会の事務として取り扱うこと」とあります。

教師の業務負担軽減云々の前に(それも大事だけど)、私会計のままだと解決されない問題を含んだまま、それを知りながら私会計として教育委員会の事務として取り扱ってOKだってことだそうです。これは以前、文科省に直接聞いたことで、明らかに文科省が公会計に入れなくてもいいって認めてます。

●「学校現場において教師が担っている場合には、事務職員が一括して管理する等の方法により、教師が関与することがない仕組みを構築するよう促しているところです。」

上に同じです。教師の負担軽減という点においては、教師以外が担うことで確かに教師の負担軽減につながるでしょう。

でも、公会計にしない限り問題は残したままで、この機会においても公会計化を強く推進しない(できない)理由が何かあるんですかね。あるんでしょうね。

学校の管理運営に係る経費については、原則として当該学校の設置者である地方公共団体が負担すべきものでありますが、他方、例えば補助教材のように、児童生徒が直接的に受益者となるものについては、その購入に関し、負担が過重なものとならないよう留意する必要があると考えています。

「児童生徒が直接的に受益者となるものについては、その購入に関し」の法的根拠をお尋ねしましたが、ついにお答えいただけませんでした。

(まぁ、ないんでしょうね。ないとはハッキリ言わないのね)

(直接的な受益者ってさ、昭和23年の「学校教育のような一般的受益の性質を有するものについては分担金を徴収できないとする」っていう自治課長回答があるように、学校教育は広く学区に住む児童・生徒が対象で、その受益が個人だけに帰属するとは言えず、国の政策であり国が推奨し、義務教育については義務を課している面、その受益の程度は測ることはできないから税金で賄われるものであって、受益者負担はそぐわないってなってるんちゃうの?)

(だいたいワークのように値段がついているっていう、分かりやすさで保護者負担に振り分けているだけじゃんか。児童・生徒が直接的に受けるその受益の程度を図って示してみ?テストが業者だと保護者負担、教員作成だと公費、の違いをテストを受ける教育効果の受益の程度を使って説明して?その受益を得ているのは本当に児童・生徒だけ?)

(学校教育で受益者負担っていうなら、その教育効果に対して受益の程度が設定されないとおかしくない?)

(そんで、それを保護者に分かりやすく説明してるか?ん?)

(つか、聞いても誰も明確に答えないね?)

いずれにせよ、会計上の手続きについては、各地方公共団体において、関係規程等に則り、適切に行っていただくものと認識しています。

「関係規定等に則り」適切に行っていただくもの。

関係規定等に則り。

大事だから2度言ってみました。

関係規定等に則り(3回目)

ですよねーーーー!!なんかたくさん色々おっしゃられてるけど、当然、公務員は関係規定等に則って会計上の手続きしますよねーーー!!

法律による行政の原理(法治主義)

行政活動が法律に基づき、法律に従って行われなければならないことを意味する。

- 法律の法規創造力

法律によってのみ法規を創造することができる。

- 法律の優位

法律が存在する場合には、行政活動はこれに反してはならず、法律違反の行政活動は無効になる。

- 法律の留保

行政活動は、それがおこなわれるためには、必ず法律の根拠(すなわち法律の授権=法律の根拠)を必要とする。全てにおいて法律の根拠が必要とする説から、権利利益を侵害する場合などに限定して根拠を必要とする説などがある。

あれ?

公会計化しかなくない?

(だから、なんで規定に乗っ取らない取り扱いが可能になってるのか聞いとんじゃ)

おわりに

取り急ぎまとめました。

ネタは溜まっているがブログは書けていない状態で、だいぶ遅れてしまいました。

同じように疑問に感じてくれている人の今後に、より良い質問に繋げられたらと色々放出していく予定です。(でも気力と時間次第)

今のところは、これといってものすごく有効な回答を得られている訳でもなく、のらりくらりとかわされている感がいっぱいですが、まだ諦めません。(ツラい)

もしかしたらもしかして、「ああ、そういうことか!納得!」「あぁ、私の勘違いだった!」っていう事実を知ることが出来るかもしれないし、逆に言えば、今のところ、正面から答えてくれていないということは、なんでーー?とも思うし、まだ分かりません。

どっちにしても、行政は説明責任、ありますから。

どうしてそういう取り扱いなのか、どういった法的根拠なのか、適正な取り扱いがされているのか、私たちは行政運営が適切に行われているかを判断するために、情報を得る権利があります。

世の中わからないことばかりですけど、分からないままで判断はできないんです。YO。

ではでは。

ぽにこ

[PR]

ponikox.hatenablog.com

ponikox.hatenablog.com

ponikox.hatenablog.com

ponikox.hatenablog.com

ponikox.hatenablog.com

ponikox.hatenablog.com

ponikox.hatenablog.com

[PR]

")

うなぎ 鰻 ウナギ 5尾 国産 九州産 蒲焼き かばやき 冷凍 うな重 ひつまぶし タレ 山椒 ランキング 人気【山田水産】c0-103")

![隠れ教育費 公立小中学校でかかるお金を徹底検証 [ 柳澤 靖明 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8376/9784811808376_1_4.jpg?_ex=128x128 "隠れ教育費 公立小中学校でかかるお金を徹底検証 [ 柳澤 靖明 ]")

![日本の公教育 学力・コスト・民主主義 (中公新書) [ 中澤 渉 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4770/9784121024770.jpg?_ex=128x128 "日本の公教育 学力・コスト・民主主義 (中公新書) [ 中澤 渉 ]")

![子どもの貧困と教育の無償化 学校現場の実態と財源問題 [ 中村文夫 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5567/9784750345567.jpg?_ex=128x128 "子どもの貧困と教育の無償化 学校現場の実態と財源問題 [ 中村文夫 ]")

/ 800g (200g×4パック) 【内容量が選べる】 ふるさと納税 いくら 北海道 ふるさと納税 イクラ 小分け ふるさと ランキング 人気 鮭いくら 白糠町")

")

![PTA モヤモヤの正体 ──役員決めから会費、「親も知らない問題」まで【電子書籍】[ 堀内京子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/7520/2000010837520.jpg?_ex=128x128 "PTA モヤモヤの正体 ──役員決めから会費、「親も知らない問題」まで【電子書籍】[ 堀内京子 ]")

、豚ミンチ500g×1)【KU405】")

![さよなら、理不尽PTA! [ 大塚玲子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7329/9784777827329_1_3.jpg?_ex=128x128 "さよなら、理不尽PTA! [ 大塚玲子 ]")