諸派党構想・政治版を利用して、学校徴収金について文科省に質問してみた。

こんにちは、ぽにこです。

政治家女子48党の浜田聡参議院議員が提供している「諸派党構想・政治板」を利用して、学校徴収金に関する疑問点を文科省・総務省に質問しました。

そのうちの文科省の回答が来たので共有します。

当ブログはアフリエイト広告を利用しています

![]()

[PR]

諸派党構想・政治版とは

諸派党構想・政治版とは、各省庁へ「国会議員事務所」の名前を用いて直接質問を送ったり調査を行う事ができるというNHK党の活動です。

できるだけ多くの国民の皆様に「諸派党構想・政治版」をご活用いただきたいです | 参議院議員 浜田聡のブログ

(諸派党構想・政治版の説明は4:38〜)

ブログ等でも触れられていますが、各省庁等へ個人で問い合わせをすることはできますが、回答を得られないことは、ままあります。

ところが、国会議員事務所名義で質問をすると、ほとんどの場合、それなりに誠実に対応されるとのことで、それを国民に利用していただこうというものです。

議員が独占して特権化するんじゃなくて、

議員を利用して国民の声や質問を届けやすくするなんて、

画期的じゃない?

諸派党構想・政治版を利用するまでの経緯と使い方

私の諸派党構想・政治版を利用するまでの経緯は、以下の感じです。

主質問は「公立学校で保護者から集めた現金を扱うことは、地方自治法第235条の4*1に反するのではないか?なぜそれが長年放置されているのか?」です。

先に総務省に問い合わせをしていて、話の中で「文科省と自治体の根拠を聞いてみてください。それをもって検討します」とのことで、文科省に問い合わせをしていたのですが、担当から電話させますと言ってかかってこない、担当者が会議中だの、いついつまでに電話しますと言ってかかってこない、の繰り返しで、それでもしつこく問い合わせをして、話ができるまで1ヶ月以上かかりました。

それをもって再度総務省に連絡すると、「その根拠*2ができた経緯を詳しく知りたい。文科省から電話するよう依頼してくれ」とのこと。

先の文科省とのやりとりにとても時間がかかったことを伝え、総務省から連絡してくれと頼んでも、それはできないの一点張りです。

そこで文科省に電話をしてみましたが、やはり担当者は不在、折り返しもかかってこないという予想通りの状況。

総務省も、文科省から連絡くることはないという前提で、文科省から電話をさせるよう私に言ってきていたのかもしれません。

もう、正直、うんざりよ。

(これを狙ってるとも言えますかね)

PTA問題で「諸派等構想・政治版」を知ったので、思い切って相談してみたところ、諸派等構想政治版を活用するのが良さそうだと、ご提案いただき、利用にいたりました。

利用したい場合は↓

末永ゆかりのブログ NHKのほか意味のない無駄なルールと戦っています - 末永ゆかりの日記 (NHK党浜田聡参議院議員秘書)

私の場合、使い方が分からなかったので、最初に「相談」ということでメールしてみましたが、最初から「諸派等構想・政治版」を利用したい旨記載して、

- どこに(各省庁なのか、調査室なのか)

- なにを(質問、要望、調査依頼)

をまとめた上で、上記リンクからメールをすると良いかもしれません。

また、この取り組みを広く知っていただきたいという理由から、質問と回答をインターネットで公開することが条件となっています。

たくさん問い合わせがきているようで、混んでるみたい。

【お詫び】

— 末永ゆかり (@yukari_suenaga) 2022年12月27日

諸派党構想・政治版を含め、現在多数のメールが来ている事で返信が遅い事を予めお詫びします

文科省への質問・回答全文

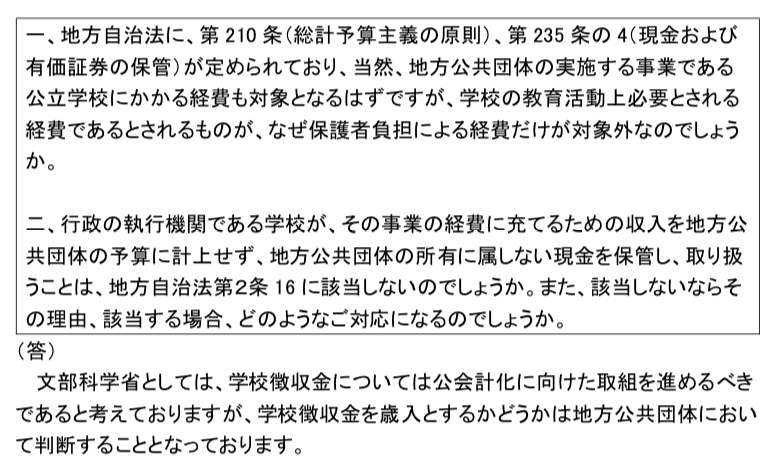

一、地方自治法に、第210条(総計予算主義の原則)、第235条の4(現金および有価証券の保管)が定められており、当然、地方公共団体の実施する事業である公立学校にかかる経費も対象となるはずですが、なぜ保護者負担による経費だけが対象外なのでしょうか。

二、行政の執行機関である学校が、その事業の経費に充てるための収入を地方公共団体の予算に計上せず、地方公共団体の所有に属しない現金を保管し、取り扱うことは、地方自治法第2条16に該当しないのでしょうか。また、該当しないならその理由、該当する場合、どのようなご対応になるのでしょうか。

(答)

文部科学省としては、学校徴収金については公会計化に向けた取り組みを進めるべきであると考えておりますが、学校徴収金を歳入とするかどうかは地方公共団体において判断することとなっております。

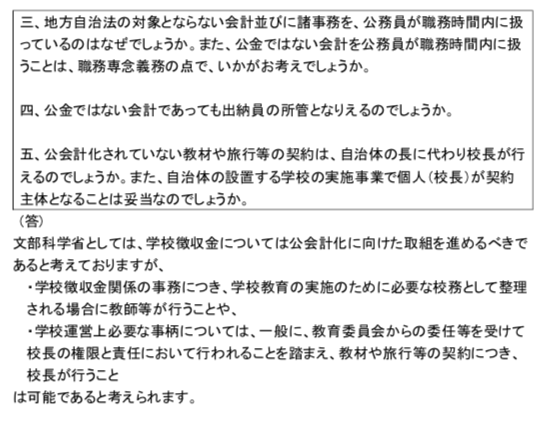

三、地方自治法の対象とならない会計並びに諸事務を、公務員が職務時間内に扱っているのはなぜでしょうか。また、公金ではない会計を公務員が職務時間内に扱うことは、職務専念義務の点で、いかがお考えでしょうか。

四、公金ではない会計であっても、出納員の書簡となりえるのでしょうか。

五、公会計かされていない教材や旅行等の契約は、自治体の長に代わり、校長が行えるのでしょうか。また、自治体の設置する学校の実施事業で個人(校長)が契約主体となることは妥当なのでしょうか。

(答)

文部科学省としては、学校徴収金については公会計化にむけた取り組みを進めるべきであると考えておりますが、

- 学校徴収金関係の事務につき、学校教育の実施のために必要な公務として整理される場合に教師等が行うことや、

- 学校運営上必要な事柄については、一般に、教育委員会からの委任等を受けて校長の権限と責任において行われることを踏まえ、教材や旅行等の契約につき、校長が行うこと

は可能であると考えられます。

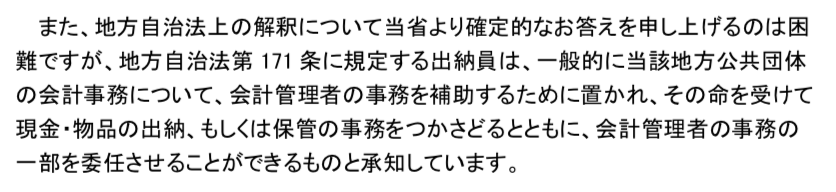

また、地方自治法上の解釈について当省より確定的なお答えを申し上げるのは困難ですが、地方自治法第171条に規定する出納員は、一般的に当該地方公共団体の会計事務について、会計管理者の事務を補助するために置かれ、その命を受けて現金・物品の出納、もしくは保管の事務をつかさどるとともに、会計管理者の事務の一部を委任させることができるものと承知しています。

六、学校教育法における学校の経費とは、具体的にどこまでを指すのでしょうか。その学校にかかる経費のうち一部を、設置者ではなく、税外で保護者に負担を求めることは、どのような法的根拠に基づいて実施されていることになるのでしょうか。

七、私会計のうち、PTA、後援会、同窓会、各種連盟、協議会、連絡会等の他団体の会費負担金徴収ならびに付随する事務を学校が行うことは、上記地方自治法第235条4の②、職務専念義務、割当等寄付の禁止に照らして、どのように考えておられるのでしょうか。また、エアコンの設置費用のように、学校運営上必要な経費をPTAを介して負担させている実態について、いかがお考えでしょうか。

八、公会計にしなくて良いとされていることにより、全国的に起きている以下の問題について、どのように考えておられるでしょうか。また、公会計以外で実効性のある方策をお持ちでしょうか。

- 公立学校において安易な私費負担への転嫁が起きている実態がある。

- 教材費等と抱き合わせ徴収により、割当的寄付、意図しない団体への加入や負担金の支払いが起きている実態がある。

- 私費で賄われている費用について、各学校に任せられ、設置者が現状把握できないことで適切な予算計上が行われていない可能性があり、保護者の税外負担の軽減からは程遠い実態がある。

- 教職員の過重な業務量の未解消。

- 不透明な会計、不適切な会計処理、現金事故の継続的な発生。

九、公会計化されていない会計の処理にかかる経費の支出、事故および未納時の諸手続きやその経費の支出、支弁、損害賠償にかかる費用には、公費を投入しているのでしょうか。公費で行われているとすれば、その支出の正当性はどのようなものになるのでしょうか。

(答)

学校の管理運営にかかる経費については、原則として当該学校の設置者である地方公共団体が負担すべきものであり、地方財政法に規定されているように、都道府県立の高等学校の施設の建設事業費等について、住民に負担を転嫁することは禁止されています。他方、例えば、補助教材のように、児童生徒が直接的に受益者となるものについては、その購入に関し、負担が過重なものとならないよう留意する必要があると考えています。

また、地方公共団体による寄付金の割当徴収は地方財政法第4条の5の規定により禁止されているものの、学校関係者から学校に対して自発的な寄付を行うことは禁止されておらず、その場合、当然のことながら受納に当たって会計処理上の適正な手続きを経る必要があります。

なお、教師の業務負担軽減の観点では、いわゆる学校徴収金の取り扱いについては、各教育委員会の権限と責任において取り組みを進めることができるものについて、積極的に各教育委員会の事務として取り扱うこと、学校現場において教師が担っている場合には、事務職員が一括して管理する等の方法により、教師が関与することがない仕組みを構築するよう促しております。

いずれにせよ、会計上の手続きについては、各地方公共団体において、関係規定等に則り、適切に行っていただくものと認識しています。

私的整理

(一、二)地方自治法の対象外になっていることについての回答

地方公共団体の判断次第ということですね。

設置者は地方公共団体ですから、当たり前といえば当たり前です。

私も、最後は自治体判断だと思っていますが、公会計化をしなくて済むと解釈できるような容認・追認をしているのが文科省です。

この前、電話で問い合わせをした時、昭和32年の給食費の行政実例を持ち出して、学校で現金を取り扱うことの根拠としていると言ったのは文科省です。(令和5年の話)

/

🗣市の教育委員会は、県がなんて言ってるか、国がなんて言ってるかが重要みたいですよー!

\

というか、地方自治体の判断によって、歳入とするか判断っておかしくない?

(三、四、五)公会計化(公金化)されていない会計の事務についての回答

これは疑義があります。

公立学校には、公会計と私会計が存在します。上記回答は、そこの区別なく回答しているように受け取れます。つまり、ぼかしているように感じます。

地方自治法149条【担任事務】により、予算の調製・執行、教育財産の取得・処分、契約締結、議案の議会への提出は地方公共団体の長の権限です。

地方公共団体の長が委任するにしても、その前に、市の予算に編入されない私会計のままの学校徴収金を地方公共団体の長が契約するということがありえるのでしょうか。

また、予算の調整・執行、教育財産の取得・処分にしても、公会計化されていない事柄について、なんら法に基づかない住民(保護者)の拠出金を行政が財政的裏付けとして執行するなんて・・・あるのでしょうか??

そもそも公会計化していないために、自治体の長や教育委員会の自らの権限とすることすら怪しい現状で、委任もなにもなくないですか?

持っていない権限を委任するってどゆこと?

市の予算に歳入していないから、地方自治法の対象外だからね!

公会計化されているものであれば、それが学校教育の実施に必要な部分については教職員の職務に該当するでしょうし、出納員に任命されることも自治体の長に代わって契約することについても必要な手続きさえ踏めばいいんじゃないですかね。

さっさと公会計化しちゃえば良くない?

だけど現状は、公会計化していない=校長の私人としての契約、にするしかないわけで、それをもととして公務として成立するんだという理屈がわかりません。

そこを問うてるのです。

(六〜九)学校徴収金の抱える問題ついての回答

全体として答えているようで答えていない回答という印象です。

まず、六の学校徴収金の「保護者負担の法的根拠」について、なんら答えていません。文科省のHPにあるのと同じように現状追認を記載しているだけにすぎません。

保護者から徴収する法的根拠は「ない」ということで理解していいですかね?

また、七の歳入しない会計を取り扱うこと、結果に起こる職務専念義務違反の可能性、学校が徴収することによる実質割当的徴収になっている側面についても、そんなことは知ってる回答で、それらが学校が徴収するという立場上(公権力)の問題、それ故に実質強制的であるから問題であることについてはスルーです。

八については、最近文科省が推している通達の内容通りです。

しかし、これについても、結局、私会計のままだと成立しなくないですか?

教育委員会の権限っていっても、公会計化されていない予算の調製も執行も、契約も出納員任命も、ないですよね?それらは全部、公会計化されているものについてなんじゃないですかね?

業務削減について、教育委員会につけかえればいくらか改善する、というのは理解できますが、公立学校の私費会計の抱える問題をなんら解決するものではありません。

そして九の公金支出については、まったく答えてません。

【参考】地方自治法235条4制定の経緯

地方自治法235条の4が制定された経緯です。

(現金及び有価証券の保管)

第二百三十五条の四 普通地方公共団体の歳入歳出に属する現金(以下「歳計現金」という。)は、政令の定めるところにより、最も確実かつ有利な方法によりこれを保管しなければならない。

2 債権の担保として徴するもののほか、普通地方公共団体の所有に属しない現金又は有価証券は、法律又は政令の規定によるのでなければ、これを保管することができない。

3 法令又は契約に特別の定めがあるものを除くほか、普通地方公共団体が保管する前項の現金(以下「歳入歳出外現金」という。)には、利子を付さない。

歳入歳出外現金の制度は、普通地方公共団体が責任をもつて現金の保管に当たる趣旨から法定され、整理されたのであるから、このほかにさらに普通地方公共団体が無制限にその所有に属しない、いわゆる”雑部金“のような現金を保管することは考えられないところである。

つまり、制度上は、さらに”雑部金“の制度を設けることはできないものである。仮に法律または政令の規定によらない現金の保管があったとすれば、その現金の保管者個人が一般の私人と同じ立場において保管しているということになろうが、運用としては、このような私人としての現金の保管は、責任の所在を不明瞭にするものでもあり、はじめから保管しないように厳に留意する必要があろう。

日本全国、ほとんどの公立学校は自治体の所有に属しない現金扱いまくってるよ!

ここを認めちゃってるから私費負担も仕事も増えてしまうんじゃないかな〜?

ちなみに、地自法235-4②の「法律または政令の規定」とは、

第十二条の五 地方自治法施行令第百六十八条の七第一項に規定する現金又は有価証券で総務省令で定めるものは、次のとおりとする。

一 普通地方公共団体が債権者として債務者に属する権利を代位して行うことにより受領すべき現金又は有価証券

二 災害により被害を受けた者に対する見舞金に係る現金又は有価証券

三 公立学校(学校教育法(昭和二十二年法律第二十六号)第一条に規定する大学及び高等専門学校に限る。)における奨学を目的とする寄附金を原資として交付された現金又は有価証券

です。

ありませんね、公立学校が法令によらず、地方公共団体の歳入としない学校教育活動上必要な経費を児童生徒保護者から徴収する現金。

おわりに

なんつーんですかね・・質問の仕方が悪かったか・・。

わかっててズラしてるんでしょうけど。

結局のところ、学校徴収金について公会計化すべきというのは、今まで散々、方々から指摘されていたのにも関わらず、ずっと放置ですよね。

監査をやるたびに引っかかり、現金事故はあちこちで起こり続け、業務改善にも繋がらず、関係者を巻き込み続けている。何してるんでしょう。

地方自治法第235条の4の制定の経緯、その内容に照らして、現状は、保護者から徴収する税外の費用について、しっかり管理していこう、責任を明確にして適切に取り扱い、不正防止に努めようという方向は一切感じないです。

公立学校の保護者負担を問題視する気はまったくなさそうです・・。

税金は取るだけ取って、今の現状どおりこの先もずっと保護者に広く負担させればいいじゃないかと思っていそうです。その時に時々起こる直接でも間接でも、不適切な取り扱いや保護者の被害、不満は小さな取るに足らないことだというメッセージでしょうか。

総務省からの回答はまだ来ていないので、そちらを待ちますが、再質問する気満々です。いまのところ。

同じ質問を自治体にも投げているので、そちらもその内、記事にするかもしれません。

ご興味のある方は、こちらの自治労学校事務協議会の総務省との交渉も併せてご覧ください。

- 2012年総務省交渉・・http://www.gakuro.com/gakuji/pdf/20120718soumu.pdf

- 2012年文科省交渉・・http://www.gakuro.com/gakuji/pdf/20120718monka.pdf

- 自治労学校事務協議会HP

ではでは。

ぽにこ

☆県の教育委員会にも同じような内容で質問しました↓

↓「学校財政」とても参考になる本です。おススメ!

リンク

↓自治体のための債権管理マニュアル

給食費の法的整理をしています。こちらも参考になります。

リンク

![]()

[PR]

うなぎ 鰻 ウナギ 5尾 国産 九州産 蒲焼き かばやき 冷凍 うな重 ひつまぶし タレ 山椒 ランキング 人気【山田水産】c0-103")

/ 800g (200g×4パック) 【内容量が選べる】 ふるさと納税 いくら 北海道 ふるさと納税 イクラ 小分け ふるさと ランキング 人気 鮭いくら 白糠町")

")

![]() [PR]

[PR]